- Информация для нерезидентов Республики Беларусь

- Интервью с руководством компании

- Порядок взаимодействия со СМИ

- Брендбук

- Пресса

- Новости

Утверждены страховые тарифы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний на 2009 год

Указом Президента Республики Беларусь от 04.11.2008 № 599 утверждены страховые тарифы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний на 2009 год.

Напомним, что страховые тарифы по этому виду обязательного страхования утверждаются Главой государства ежегодно. Это уже шестое утверждение тарифов, поскольку обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний действует с 2004 г. На этот раз страховые тарифы претерпели существенные изменения.

Во-первых, страховые тарифы в 2009 г. "привязаны" не к отраслям (подотраслям) экономики, а к видам экономической деятельности.

Напомним, что до Указа № 599 страховые тарифы устанавливались по отраслям (подотраслям) экономики согласно Общесоюзному классификатору отраслей народного хозяйства (ОКОНХ). Этот классификатор существенно устарел, целый ряд подотраслей экономики в нем отсутствует. Поскольку страховой тариф каждого страхователя зависит от осуществляемого им основного вида деятельности, то страхователям приходилось при определении своего тарифа применять Переходные ключи между Общесоюзным классификатором отраслей народного хозяйства и Общегосударственным классификатором видов экономической деятельности (ОКЭД). Для устранения таких сложностей и с учетом постановления Совета Министров Республики Беларусь от 12.10.2005 № 1129 "Об утверждении плана мероприятий по введению в экономическую и статистическую практику Общегосударственного классификатора видов экономической деятельности в Республике Беларусь", которым установлено, что с 2011 года на территории Республики Беларусь будет применяться только ОКЭД, осуществлен переход на ОКЭД при установлении очередных страховых тарифов.

Во-вторых, при переходе на ОКЭД уменьшено количество классов профессионального риска (количество тарифов): если в 2008 г. их 28, то в 2009 г. будет 22. При этом страховые тарифы также претерпели изменения: минимальный увеличен с 0.07 % до 0.1 %, а максимальный уменьшен с 2.8 % до 2.4 %. Эти изменения существенно не повлияют на суммы страховых взносов, уплачиваемых страхователями, однако они будут более четко отражать профессиональные риски по различным видам деятельности в зависимости от производственного травматизма и профессиональной заболеваемости.

В-третьих, при переходе на ОКЭД количество видов экономической деятельности, по которым установлены страховые тарифы, значительно меньше количества отраслей (подотраслей) экономики, по которым в 2004-2008 г.г. устанавливались страховые тарифы. Так, если в 2008 г. тарифы установлены по 738 отраслям (подотраслям) экономики, то в 2009 г. – по 224 видам экономической деятельности. Этого удалось достичь путем установления страховых тарифов по группам видов экономической деятельности (первые три цифры кода вида экономической деятельности).

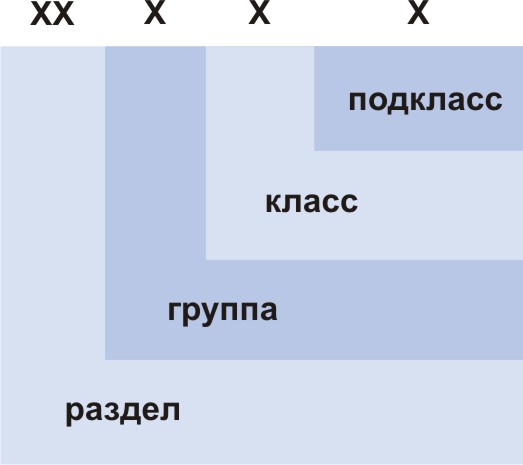

Классификация видов деятельности в ОКЭД выполнена по иерархической системе с пятью уровнями классификации (секции, разделы, группы, классы, подклассы). При этом применен последовательный метод кодирования, длина кода – пять цифровых десятичных знаков.

Cтруктура кода:

Основными признаками выделения групп являются характер производимых товаров и услуг, виды их использования, организация производства, вид сырья, характер и технология обработки.

Страховой тариф, установленный по группе вида экономической деятельности, распространяется на все включенные в эту группу уровни (классы, подклассы и далее).

Например, страховой тариф по виду экономической деятельности "Оптовая торговля непродовольственными товарами потребительского назначения" (код 514) равен 0,2. Это означает, что он установлен по всем видам деятельности, входящим в эту группу (согласно Общегосударственному классификатору видов экономической деятельности):

оптовая торговля текстильными товарами (код 51410);

оптовая торговля трикотажными и чулочно-носочными изделиями (код 51421);

оптовая торговля одеждой, кроме трикотажной и чулочно-носочных изделий, и аксессуарами (код 51422);

оптовая торговля обувью (код 51423);

оптовая торговля радио- и телеаппаратурой (код 51431);

оптовая торговля бытовыми электротоварами (код 51432);

оптовая торговля изделиями из керамики и стекла, обоями и чистящими средствами (код 51440);

оптовая торговля парфюмерными и косметическими товарами (код 51450);

оптовая торговля фармацевтическими, медицинскими и ортопедическими товарами (код 51460);

оптовая торговля бытовой мебелью, напольными покрытиями и прочими неэлектрическими бытовыми приборами (код 51471);

оптовая торговля канцелярскими принадлежностями (код 51472);

оптовая торговля изделиями из кожи (код 51473);

оптовая торговля прочими бытовыми товарами, не включенными в другие группировки (код 51479).

Страхователь, зная свой основной вид деятельности (для коммерческой организации им является вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме произведенной продукции (выполненных работ, оказанных услуг)), легко по первым трем цифрам его кода определит свой страховой тариф по утвержденным Указом № 599 страховым тарифам.

Процедура определения тарифа значительно упростилась, так как в 2004-2008 г.г. страховые тарифы по отрасли и по входящей в нее подотрасли экономики могли не совпадать и возникал резонный вопрос – какой применять страховой тариф: по отрасли или подотрасли (например, по отрасли "оптовая торговля" (код по ОКОНХ 71100) установлен страховой тариф 0.3%, в то время как по подотрасли "государственная оптовая торговля" (код по ОКОНХ 71110) - 0.4%).

В настоящее время действует Общегосударственный классификатор видов экономической деятельности, утвержденный постановлением Госстандарта Республики Беларусь от 28.12.2006 №65.

Указ № 599 вступает в силу с 1 января 2009 г., т.е. утвержденные им тарифы необходимо применять к объектам для начисления страховых взносов, начиная с 1 января 2009 г.

Напомним, что объектом для начисления страховых взносов являются все виды выплат (доходов, вознаграждений) в денежном и (или) натуральном выражении, начисленные в пользу застрахованных лиц по всем основаниям, независимо от источников финансирования, за исключением выплат, предусмотренных Перечнем видов выплат, на которые не начисляются страховые взносы по государственному социальному страхованию в Фонд социальной защиты населения Министерства труда и социальной защиты и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие "Белгосстрах", утвержденным постановлением Совета Министров республики Беларусь от 25.01.1999 № 115.

К видам выплат (доходов, вознаграждений), начисленным в пользу застрахованных лиц за декабрь 2008 г., необходимо применять страховые тарифы, утвержденные на 2008 г. Указом Президента Республики Беларусь от 20 декабря 2007 г. № 659.

Страховые тарифы

Форма 1-Белгосстрах

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

- Перечень аптек

- Перечень ЛПУ партнеров (не партнеров) Белгосстраха

- Базовые группы организаций здравоохранения по договорам, заключенным до 30.06.2023

- Базовые группы организаций здравоохранения по договорам, заключенным с 01.07.2023

- Базовые группы организаций здравоохранения по договорам, заключенным с 01.01.2024

- Структура

- Правила страхования

- Заказать страховую услугу

- Страхование квартир

- Страхование садовых домиков и дач

- Страхование гражданской ответственности владельцев квартир

- Страхование от несчастных случаев и заболеваний

- Порядок раскрытия информации о деятельности организации

- Личный приём граждан

- Представить отчет о средствах по ОСНСПЗ

- Оформить заявление. Представить справку о пособии или доплате

- Информация для страхователей

- Зарегистрироваться в качестве страхователя по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний

- Информация для застрахованных

- Нормативные акты и формы документов

- Обратная связь: задать вопрос

- Памятка страхователю – индивидуальному предпринимателю

- Памятка страхователю – юридическому лицу

- Памятка страхователю – физическому лицу

- Перечень административных процедур

- Автопомощь 116

- Заключить договор обязательного медицинского страхования / Buy a compulsory health insurance contract

- Обязательное страхование гражданской ответственности юридических лиц и индивидуальных предпринимателей за вред, причиненный деятельностью, связанной с эксплуатацией отдельных объектов

- Порядок действий при страховом случае

- Формы заявлений

- Обязательное медицинское страхование иностранных граждан и лиц без гражданства, временно пребывающих или временно проживающих в Республике Беларусь